Aposentadoria por Idade do Autônomo: Como Conseguir?

O profissional autônomo possui algumas particularidades quando se trata do direito a benefícios previdenciários. Principalmente para aposentadoria por idade.

Isso porque a contribuição muda se o autônomo presta serviços para uma empresa ou para pessoas físicas.

E não só a contribuição, o valor e a regra de aposentadoria também!

É sobre essas particularidades que quero falar com você hoje e te mostrar como o autônomo pode se aposentar por idade e com um valor melhor.

Vamos lá!

1. Diferença de contribuinte individual e facultativo

Vou começar te explicando como funciona o recolhimento de contribuições do autônomo ao INSS.

O profissional autônomo faz parte dos segurados que devem fazer recolhimentos como contribuinte individual.

O que é contribuinte individual?

O contribuinte individual é um segurado obrigatório do Regime Geral da Previdência Social (RGPS) que exerce atividade remunerada sem vínculo empregatício, como, por exemplo, o autônomo que presta serviços tanto para pessoas físicas quanto jurídicas.

A Lei 8.213/91 deixa claro no art. 11, inciso V, quais são estes segurados.

O que é segurado facultativo?

É importante diferenciar o indivíduo do contribuinte facultativo, que é aquele que não desempenha atividade remunerada.

Assim, sua inscrição ao RGPS é facultativa e não depende de uma previsão legal.

Este é o caso, por exemplo, das donas de casa e da pessoa desempregada.

Assim, mesmo sem obter remuneração, podem recolher contribuições para o INSS para garantir seu direito a um benefício previdenciário.

Agora que já sabemos em qual categoria fazer contribuições como autônomo, vou te explicar como funciona este recolhimento.

2. Contribuição do autônomo: como fazer?

Existem duas formas de contribuir como autônomo e elas vão depender da forma que você presta serviços: para pessoas físicas ou para empresas.

Se presta serviço para empresas

Quem deve pagar

Valor da contribuição

Quando é feita a contribuição?

Aposentadoria que tem direito

A empresa faz o repasse da contribuição ao INSS.

20% sobre o valor da remuneração.

Mensalmente.

Todas as regras de aposentadoria.

Para o autônomo que presta serviço a uma empresa, a contribuição previdenciária é descontada no valor dos serviços e, assim, a empresa contratante é quem faz o repasse para a Previdência.

Em regra, o contribuinte individual autônomo contribui com uma alíquota de 20% em cima da sua remuneração.

O valor deve ser entre o salário-mínimo (R$ 1.212,00 em 2022) e o Teto do INSS (R$ 7.087,22 em 2022).

Se presta serviços para pessoas físicas

Quem deve pagar

Valor da contribuição

Quando é feita a contribuição?

Códigos

Como pagar?

O próprio autônomo.

20% sobre o valor da remuneração: direito a todas as aposentadorias.

11% sobre o valor da remuneração: direito somente a uma aposentadoria por idade.

Mensalmente ou trimestralmente.

A opção trimestral só é válida se a contribuição for em cima de um salário mínimo.

20% mensal = 1007.

20% trimestral (válido somente para quem contribui em cima de um salário mínimo) = 1104.

11% mensal = 1163.

11% trimestral = 1490.

Através de GPS ou carnê do INSS.

Se o trabalhador autônomo presta serviços à pessoa física ou se não tem sua empresa registrada, então ele tem a responsabilidade de fazer as suas próprias contribuições ao INSS.

Ou seja, é o próprio autônomo que deve gerar a guia de recolhimento do INSS e fazer o pagamento.

O valor da contribuição é 20% sobre a remuneração.

No entanto, o autônomo que não presta serviço para pessoa jurídica também pode recolher com uma alíquota de 11% (código 1162)em cima do salário mínimo, mas terá direito somente à aposentadoria por idade.

Nós temos um post específico explicando apenas sobre como são feitas as contribuições do INSS, caso queira esclarecer mais algumas dúvidas.

Agora que você já sabe como fazer o recolhimento das contribuições, vamos conversar sobre como funciona a aposentadoria por idade para o trabalhador autônomo.

3. Como o autônomo se aposenta por idade?

Para se aposentar por idade, o autônomo precisa de no mínimo, 65 anos de idade (homem), 61 anos e 6 meses de idade (mulher) e 15 anos de contribuição.

Independente da alíquota que contribui, todo o autônomo que preencher esses requisitos tem direito a uma aposentadoria por idade e suas regras de transição.

Mas, existem algumas diferenças entre quem contribui com 20% e quem contribui com 11%.

Aposentadorias para quem contribui com 11% sobre a remuneração

Aquele que recolhe como contribuinte individual com alíquota de 11% tem direito apenas à Aposentadoria por Idade (regra de transição) ou Aposentadoria Programada (após a reforma).

Isso significa que não tem direito às outras aposentadorias, como por tempo de contribuição ou por pontos.

Na regra de transição da aposentadoria por idade, o autônomo poderá se aposentar quando completar, cumulativamente, os seguintes requisitos (para 2022):

61 anos e 6 meses de idade, se mulher e 65 anos de idade, se homem;

15 anos de tempo de contribuição para ambos os sexos.

Com a reforma da previdência (EC 103/2019), hoje temos a chamada Aposentadoria Voluntária ou Programada, que está no art. 19 da referida emenda.

Ela é válida para quem começou a contribuir após 13/11/2019.

Essa aposentadoria uniu os critérios de idade, tempo mínimo de contribuição e carência. Nela, temos os seguintes requisitos:

62 anos de idade, se mulher e 65 anos de idade, se homem;

180 meses de carência

15 anos de tempo de contribuição para a mulher e 20 para o homem.

Sendo assim, saiba que, ao verter recolhimentos pela alíquota de 11%, é somente nestas regras de aposentadoria que você se encaixa.

Nestes casos, o autônomo se aposenta no valor de um salário mínimo.

Aposentadorias para quem contribui com 20% sobre a remuneração

Já aquele que faz recolhimentos com a alíquota de 20% poderá ter direito a todas as regras de aposentadoria e demais benefícios previdenciários:

Aposentadoria por idade (regras de transição e aposentadoria programada).

Aposentadoria por tempo de contribuição (regras de transição e aposentadoria por pontos).

Aposentadoria especial.

Aposentadoria por invalidez.

O valor da aposentadoria para quem contribui com 20% sobre a remuneração vai depender da regra de aposentadoria que se encaixa.

Acima coloquei um link para os conteúdos completos de cada aposentadoria listada. Vale a pena dar uma conferida 🙂

4. Valor da aposentadoria por idade do autônomo

Como eu te disse, o segurado contribuinte individual que faz os recolhimentos com alíquota de 11% (código 1162) tem direito apenas à aposentadoria por idade ou programada.

Esta aposentadoria será, então, no valor de um salário mínimo.

Para obter uma aposentadoria com valor superior ao salário mínimo e ter direito a outras regras de aposentadoria, é necessário verter recolhimentos com a alíquota de 20%.

Mas se eu já tenho recolhimentos com a alíquota de 11%, tenho como aumentar o valor da minha futura aposentadoria? Sim!

5. Como ter uma aposentadoria melhor?

Aquele contribuinte individual que fez recolhimentos com alíquota de 11% pode optar por complementar para alíquota de 20%, o que garante mais benefícios e um valor superior de aposentadoria.

Porém, é importante fazer uma análise de quanto será necessário investir nessas complementações e se elas são, de fato, vantajosas para você.

Em situações assim percebemos a importância de fazer um plano de aposentadoria com um profissional especializado.

Um plano de aposentadoria poderá oferecer uma visão mais ampla dos cenários possíveis de aposentadoria para o seu caso realizando projeções com cálculos completos da sua aposentadoria por idade, e com isso, fazer uma comparação de custo/benefício em relação às opções aplicáveis ao seu caso.

Por isso eu aconselho que busque fazer um plano de aposentadoria caso você tenha dúvidas sobre a complementação de seus recolhimentos como contribuinte individual e também sobre as regras de aposentadorias mais benéficas ao seu caso.

É muito importante ter a ajuda de um advogado especialista para evitar fazer um investimento em complementações que talvez não gerem um retorno vantajoso a longo prazo.

Conclusão

Ao final deste conteúdo você já entendeu como é feita a contribuição ao INSS do profissional autônomo e a diferença entre contribuinte individual e facultativo.

Também descobriu se o autônomo tem direito à aposentadoria por idade e qual o valor de aposentadoria poderá receber.

Espero que também tenha entendido a importância de fazer um plano de aposentadoria e de consultar um advogado especialista.

Conhece algum autônomo que está perto de se aposentar? Envie esse conteúdo para ele ou ela no WhatsApp!

Até a próxima!

Aposentadoria para Dona de Casa: Como Funciona?

Você é dona de casa e deseja se aposentar pelo INSS? Escrevi esse conteúdo pensando justamente em ajudar você 🙂

Vou te explicar quais os requisitos para obter uma aposentadoria justa e como funciona a contribuição como dona de casa.

Além disso, vou explicar qual a diferença entre a contribuição da empregada doméstica e da dona de casa, que é uma dúvida que vejo que muitas pessoas têm.

E, também, dar uma opção de “aposentadoria” para quem nunca contribuiu para o INSS.

Ainda, vou tratar de uma situação que está acontecendo na Argentina e que pode ser um bom precedente de como pode ser a aposentadoria da dona de casa no futuro.

Vamos lá!

1. Qual a diferença entre a dona de casa e a empregada doméstica para fins de contribuição ao INSS?

Antes de tudo, é importante explicar que a dona de casa e a empregada doméstica em nada se assemelham para fins previdenciários.

Apesar das duas exercerem atividades domésticas cuidando da casa, a empregada doméstica (que trabalha fora) é segurada obrigatória do INSS e a dona de casa, segurada facultativa.

Tá, mas qual a diferença na prática?

Descrição

Tipo de contribuinte

É obrigada a pagar INSS?

Como é feita a contribuição?

Dona de casa

Se dedica às atividades do seu próprio lar, sem trabalhar fora

Segurada facultativa

Não

A própria dona de casa é responsável por contribuir para o INSS, caso desejar

Empregada doméstica

Trabalha diariamente na residência de uma pessoa/família e não na sua própria residência

Segurada obrigatória

Sim

Desde 2015 é o próprio empregador o responsável por pagar as contribuições da empregada doméstica

Na prática, a diferença é que a empregada doméstica é obrigada a contribuir para o INSS (no caso, seu empregador) e a dona de casa, não.

A título de curiosidade: até a edição da Lei Complementar 150/2015, a empregada doméstica era a responsável por fazer sua própria contribuição ao INSS, mas com o advento dessa lei, em 1º de julho de 2015, a responsabilidade passou a ser do seu empregador.

Por sua vez, a dona de casa tem a opção, se quiser, de se filiar como segurada facultativa e, assim, contribuir e fazer jus aos benefícios do INSS, como receber uma aposentadoria no futuro, por exemplo.

O segurado facultativo é aquele que não desempenha atividade remunerada, em razão disso a sua inscrição no Regime Geral de Previdência Social é uma escolha, ou seja, depende exclusivamente da sua vontade.

Aqui, se insere a dona de casa.

Já a empregada doméstica é segurada obrigatória do INSS, de forma que é obrigada a contribuir para o Regime Geral de Previdência Social por exercer atividade remunerada.

Se você quiser mais informações sobre os benefícios para a empregada doméstica, indico que leia nosso conteúdo já publicado aqui no blog: Qual a Melhor Aposentadoria para Empregada Doméstica?

2. Como funciona a contribuição para dona de casa?

Como explicado, a dona de casa pode se filiar ao INSS como segurada facultativa, se quiser.

A contribuição nessa categoria pode ser de três formas:

plano convencional

plano simplificado

facultativo de baixa renda.

Plano convencional: para receber mais que um salário-mínimo de aposentadoria

O plano convencional serve para aquela dona de casa que tem interesse em se aposentar com um valor maior que o salário mínimo.

Como o valor do benefício é maior, a contribuição também será.

No plano convencional a contribuição é na alíquota de 20% sobre um valor entre o valor do salário mínimo (R$ 1.212,00 em 2022) e teto do INSS (R$ 7.087,22 em 2022).

Para contribuir no plano convencional, os códigos de recolhimento são os seguintes:

No plano convencional você pode efetuar o recolhimento todo mês (código 1406) ou de forma trimestral, se optar por pagar sobre 20% salário mínimo (código 1457).

O pagamento desses valores é feito através da Guia de Previdência Social, a GPS.

Quer saber como fazer isso na prática? Veja em: Como emitir e pagar a GPS (Guia de Previdência Social)?

Plano simplificado: para receber um salário-mínimo de aposentadoria

O plano simplificado é para a segurada que pretende se aposentar pelo salário mínimo.

Nesse caso, a contribuição será na alíquota de 11% sobre o valor do salário mínimo (R$ 133,32 em 2022).

Para contribuir no plano simplificado, os códigos de recolhimento são os seguintes:

Da mesma forma que no plano anterior, no plano simplificado você pode efetuar o recolhimento todo mês (código 1473) ou de forma trimestral (código 1490).

Lembrando que o recolhimento trimestral pode ser somente sobre 11% de um salário mínimo.

Assim como no plano convencional, o pagamento é feito via GPS.

Facultativo de baixa-renda

Por fim, existe a opção de contribuir como segurado facultativo de baixa renda.

Nesse caso, é necessário preencher dois requisitos:

pertencer a família de baixa renda (renda mensal de até 2 salários mínimos);

estar inscrito no sistema Cadastro Único para Programas Sociais do Governo Federal – CadÚnico.

Se esse for o seu caso, a contribuição será na alíquota de 5% sobre o salário mínimo (R$ 60,60 em 2022).

Esses são os códigos para você contribuir como facultativo de baixa renda:

Neste caso, também é possível efetuar o recolhimento todo mês (código 1929) ou de forma trimestral (código 1937) através da GPS.

Já sei meu código de contribuição como dona de casa, o que fazer?

Após identificar qual das opções faz mais sentido para você, é importante saber:

o código correto que a contribuição deve ser feita;

como emitir a Guia para o pagamento desta contribuição;

até quando deve ser feito o pagamento.

Plano de contribuição

Código de recolhimento

Valor da contribuição

Dia do pagamento (mensal)

Dia do pagamento (trimestral)

Convencional

1406 (mensal) 1457 (trimestral)

20% de um valor entre o salário mínimo (R$ 1.212,00) e o teto (R$ 7.087,22)

até o dia 15 do mês seguinte ao qual se confere a contribuição

até o dia 15 do mês seguinte ao fim de cada trimestre

Simplificado

1473 (mensal) 1490 (trimestral sobre o salário mínimo)

11% do salário mínimo = R$ 133,32

até o dia 15 do mês seguinte ao qual se confere a contribuição

até o dia 15 do mês seguinte ao fim de cada trimestre

Baixa renda

1929 (mensal) 1937 (trimestral)

5% do salário mínimo = R$ 60,60

até o dia 15 do mês seguinte ao qual se confere a contribuição

até o dia 15 do mês seguinte ao fim de cada trimestre

Eu escrevi um conteúdo no blog que explica o passo a passo de como emitir a guia para o pagamento da contribuição em cada categoria e que pode te auxiliar nesse momento.

Veja em: Como emitir e pagar a GPS (Guia de Previdência Social)?

3. Qual é a aposentadoria da dona de casa?

Desde a reforma da previdência, em novembro de 2019, os requisitos para a aposentadoria por idade e tempo de contribuição foram unificados.

Ou seja, agora não existe mais a aposentadoria apenas pelo tempo de contribuição ou apenas por idade.

Após a reforma, nós temos a chamada aposentadoria programada.

Aposentadoria programada

Nela, é necessário que se preencha, ao mesmo tempo, dois requisitos:

tempo de contribuição.

idade mínima.

Para as mulheres, o tempo de contribuição é de 15 anos. Já para os homens esse tempo passa a ser de 20 anos.

Por sua vez, a idade mínima é de 62 anos para as mulheres e de 65 anos para os homens.

Desta forma, atualmente, no caso das donas de casa é necessário possuir 62 anos de idade ou mais e contribuir por, pelo menos, 15 anos.

Regra de transição

Se você já vinha contribuindo para o INSS antes da entrada em vigor da reforma da previdência, em novembro de 2019, talvez você se encaixe na regra de transição da aposentadoria por idade.

Essa regra de transição prevê que a mulher que já era filiada ao INSS na data da reforma, pode se aposentar um pouco mais jovem. Veja a idade para cada ano:

Até 31/12/2020: 60 anos de idade e 6 meses.

Até 31/12/2021: 61 anos.

Até 30/12/2022: 61 anos de idade e 6 meses.

A partir de 01/01/2023: 62 anos de idade.

Isso porque após janeiro de 2020, a idade mínima exigida aumenta em 6 meses por ano, até atingir 62 anos de idade.

Agora, em 2022, a idade mínima exigida é de 61 anos e 6 meses.

É sempre importante consultar um advogado para saber especificamente o que se adequa mais para a sua situação, pois caso você tenha implementado os requisitos em algum desses anos, terá direito adquirido à aposentadoria nessa modalidade.

4. Valor da aposentadoria da dona de casa

O valor do benefício de aposentadoria vai depender de qual plano você tenha optado por contribuir.

Como explicado anteriormente, a contribuição como segurado facultativo pode ser pelo plano convencional, plano simplificado ou como facultativo de baixa renda.

Quando a aposentadoria será de um salário mínimo?

No caso do plano simplificado ou facultativo de baixa renda, o valor do benefício sempre será de um salário mínimo, pois a contribuição sempre é realizada sobre o valor do salário mínimo.

Se você, dona de casam sempre pagou pelo mínimo, vai se aposentar recebendo o mínimo.

Mas, se ao longo da vida teve períodos que pagou mais e depois pagou menos, vai ser feita a média das suas contribuições.

Exemplo: se você trabalhou por 5 anos como CLT como secretária e depois começou a contribuir pelo salário mínimo como facultativa, sua aposentadoria irá levar as contribuições como CLT e como facultativa.

E então, será feita a média para descobrir o valor da sua aposentadoria.

Quando a aposentadoria pode ser maior que um salário mínimo?

Pelo plano convencional, o valor da aposentadoria vai variar!

Isso ocorre porque no plano convencional a contribuição será na alíquota de 20% sobre o valor que você escolher fazer a contribuição (entre o mínimo e o teto do INSS).

De toda forma, é importante explicar que a aposentadoria não vai ser concedida no exato valor que você contribuiu!

Ou seja, o valor do benefício não vai ser de 7.000,00 só porque você realizou contribuições de 20% sobre esse valor.

Acontece que, desde a reforma da previdência, a legislação prevê que a aposentadoria corresponderá a 60% da média dos salários de contribuição.

Então, por exemplo, se a senhora Maria contribuiu 15 anos seguidos pelo plano convencional no valor de R$ 7.000,00, o valor da sua aposentadoria será de R$ 4.200,00, que corresponde a 60% da média dos seus salários de contribuição.

É possível melhorar o valor? Sim.

Para cada ano de contribuição acima de 15 anos (para mulheres) e 20 anos (para homens), é acrescido + 2% ao 60%.

Vamos voltar ao exemplo da dona Maria. Se ela tivesse contribuído por 20 anos, o valor da sua aposentadoria seria 70% (60% + 10%, que é 2% a cada ano acima dos 15 anos) de R$ 7.000, totalizando em R$ 4.900,00.

5. O que fazer se nunca contribuiu para o INSS? (BPC/LOAS)

E se eu já tenho idade avançada (acima de 65 anos) e nunca contribui para o INSS?

Se esse for o seu caso, realizar as contribuições e buscar um benefício de aposentadoria não é mais uma opção.

Porém, há uma luz no fim do túnel.

É possível pedir um benefício assistencial (BPC/LOAS).

Por ser um benefício da assistência social, e não da previdência social, para ter direito ao BPC/LOAS, não é necessário que você tenha se filiado e contribuído para o INSS.

Mas, atenção. Não é qualquer pessoa que pode solicitar o benefício!

Para se ter direito ao benefício é necessário:

possuir mais de 65 anos (ou ser pessoa com deficiência);

ter uma renda familiar per capitainferior a ¼ do salário mínimo (até R$ 303,00 por pessoa);

Estar inscrito no CadÚnico.

Se você tiver mais interesse em saber mais sobre o benefício assistencial BPC/LOAS recomendo a leitura desse conteúdo o blog: Como Funciona o BPP/LOAS?

6. Futura aposentadoria diferenciada para dona de casa?

Na Argentina, vem acontecendo uma situação diferenciada que pode ser um bom precedente para a aposentadoria das donas de casa.

Isso porque a legislação Argentina vem reconhecendo como tempo de serviço o tempo que as donas de casa dedicam para a criação dos seus filhos.

Segundo a lei deles, será incluído um ano de contribuição para cada filho biológico e dois anos de contribuição para cada filho adotado.

Ainda, a lei determina que o tempo de contribuição considerado será de três anos quando o filho for pessoa com deficiência.

E para as mães que recebem algum tipo de benefício assistencial, a lei ainda prevê que poderão acrescentar mais dois anos por filho no momento de pedir uma aposentadoria.

Desta forma, a lei na Argentina criou uma forma de privilegiar e facilitar a aposentadoria daquelas que dedicaram toda sua vida para cuidar da casa e sua família.

Interessante, não é mesmo?

Nos resta aguardar para ver se algum dia teremos alguma lei nesse sentido aqui no Brasil.

Conclusão

Se você leu até aqui, você entendeu um pouco mais como funciona a aposentadoria da dona de casa.

Te expliquei qual a diferença entre a contribuição da empregada doméstica e da dona de casa, quais os requisitos para obter a aposentadoria e como funciona a contribuição da dona de casa.

Além disso, dei uma alternativa para quem nunca contribuiu para o INSS e não terá como efetuar as contribuições e buscar uma aposentadoria.

Agora é esperar para ver se teremos uma aposentadoria específica para a dona de casa aqui no Brasil, pois na Argentina, já está valendo.

Gostou dessas informações e conhece alguém que pode se beneficiar deste conteúdo? Compartilhe com essa pessoa no Whatsapp.

Tenho certeza que será de grande ajuda.

Para ficar por dentro de todas as regras e atualizações da Previdência, continue acompanhando o blog.

Até mais!

Como se aposentar aos 50 anos de idade? É possível?

Muitos trabalhadores estão chegando perto dos 50 anos e se questionam: já posso me aposentar com essa idade?

Sabemos que 50 anos já é considerada uma idade avançada e a pessoa está a menos de 10 anos para ser considerada idosa.

E então, sabe a resposta para essa pergunta? Não?

Continua me acompanhando aqui que vou te mostrar:

1. Aposentadorias que têm idade mínima

Antes da Reforma da Previdência, em vigor desde o dia 13 de novembro de 2019, havia somente uma aposentadoria que levava em conta a idade da pessoa como requisito de acesso ao benefício: a Aposentadoria por Idade.

Quando falo Aposentadoria por Idade, estou me referindo a:

Aposentadoria por Idade Urbana;

Aposentadoria por Idade Rural;

Aposentadoria por Idade da Pessoa com Deficiência.

Até 13/11/2019, tinha direito a Aposentadoria por Idade Urbana quem cumpria 65 anos de idade (homem) ou 60 anos de idade (mulher) + 180 meses (15 anos) de carência.

Já para a Aposentadoria por Idade Rural e da Pessoa com Deficiência (PcD), há uma diminuição no requisito da idade em 5 anos, haja visto o caráter especial de contribuição do grupo rural e da PcD.

Portanto, tem direito a Aposentadoria por Idade Rural ou da Pessoa com Deficiência os segurados que cumprirem 60 anos de idade (homem) ou 55 anos de idade (mulher) + 180 meses de carência.

Vale dizer que a regra de aposentadoria para os segurados rurais e PcD continuam iguais, mesmo após a Reforma.

A única que alterou foi a Aposentadoria por Idade, que agora possui uma Regra de Transição (direcionada aos segurados que não cumpriram os requisitos de aposentadoria até o dia 13/11/2019):

65 anos de idade (homem) ou 61 anos e 6 meses de idade (mulher) em 2022;

15 anos de contribuição;

180 meses de carência.

A idade da mulher foi aumentando gradualmente.

No ano que vem (2023), as mulheres terão que cumprir a idade mínima de 62 anos de idade, requisito este que não aumentará mais ao passar dos anos.

Já que falei das Regras de Transição, vou falar agora das outras que levam a idade como requisito:

Regra de Transição da Idade Progressiva

Homem

35 anos de contribuição;

62 anos e 6 meses de idade em 2022;

o requisito da idade iniciou em 61 anos e vai aumentar 6 meses por ano, a partir de 2020, até atingir 65 anos de idade.

Mulher

30 anos de contribuição;

57 anos e 6 meses de idade em 2022;

o requisito da idade iniciou em 56 e vai aumentar 6 meses por ano, a partir de 2020, até atingir 62 anos de idade.

Regra de Transição do Pedágio de 100%

Homem

60 anos idade;

35 anos de tempo de contribuição;

dobro do tempo que falta para se aposentar no momento da vigência da Reforma.

Mulher

57 anos de idade;

30 anos de tempo de contribuição;

dobro do tempo que falta para se aposentar no momento da vigência da Reforma.

Regra Definitiva da Reforma da Previdência

A Reforma também instituiu a Aposentadoria Programada, a Regra Definitiva de aposentadoria para os segurados que começaram a contribuir para o INSS a partir de 13/11/2019.

Os requisitos dela são os seguintes:

Homem

65 anos de idade;

20 anos de contribuição.

Mulher

62 anos de idade;

15 anos de contribuição.

Consigo me aposentar nessas regras aos 50 anos?

Não.

Você deve ter percebido que nas regras anteriores à Reforma, Regras de Transição e Regra Definitiva não há nenhum requisito que tenha 50 anos ou menos para conseguir a aposentadoria.

Isto é, pelo menos nas regras citadas acima, você não consegue se aposentar com 50 anos de idade, seja homem ou mulher.

Vamos ao próximo tópico.

2. Aposentadorias que não têm idade mínima

Agora vou falar das possibilidades de aposentadoria que não levam a idade como requisito.

É bem provável que se você for conseguir se aposentar com 50 anos, as possibilidades serão mostradas neste tópico.

Antes da Reforma entrar em vigor, existia a Aposentadoria por Tempo de Contribuição e a Aposentadoria por Pontos (uma subespécie da Aposentadoria por Tempo de Contribuição).

No primeiro benefício citado, era preciso cumprir os seguintes requisitos:

Homem

35 anos de contribuição antes da Reforma;

180 meses de carência.

Mulher

30 anos de contribuição antes da Reforma;

180 meses de carência.

Já a Aposentadoria por Pontos necessitava:

Homem

35 anos de contribuição antes da Reforma;

96 pontos (soma da idade com tempo de contribuição).

Mulher

30 anos de contribuição antes da Reforma;

86 pontos (soma da idade com tempo de contribuição).

Boa notícia: você ainda pode se aposentar com estes requisitos das aposentadorias citadas.

Contudo, você deve ter reunido tudo até o dia 12/11/2019 (um dia ante da Reforma entrar em vigor), pois assim você terá direito adquirido.

Agora, se você não completou os requisitos, você poderá entrar em uma das Regras de Transição da Reforma que não levam a idade como requisito.

Essas regras são as seguintes:

Regra de Transição da Aposentadoria por Pontos

Homem

35 anos de tempo de contribuição;

99 pontos em 2022;

os pontos começaram em 96 e sobem +1 por ano, a partir de 2020, até 105 pontos.

Mulher

30 anos de tempo de contribuição;

89 pontos em 2022;

os pontos começaram em 86 e sobem +1 por ano, a partir de 2020, até 100 pontos.

Elaborei uma tabela para você ver a progressão da pontuação ao passar dos próximos anos:

Pontos para homens

Pontos para mulheres

2019

96

86

2020

97

87

2021

98

88

2022

99

89

2023

100

90

2024

101

91

2025

102

92

2026

103

93

2027

104

94

2028

105 (limite)

95

2029

105

96

2030

105

97

2031

105

98

2032

105

99

2033

105

100 (limite)

2034

105

100

…

105

100

Regra de Transição do Pedágio de 50%

Esta Regra de Transição é válida para quem estava há menos 2 anos de se aposentar na hora que a Reforma da Previdência entrou em vigor (13/11/2019).

Homem

35 anos de contribuição;

metade do tempo que, na data de entrada em vigor da Reforma, faltaria para atingir 35 anos de contribuição.

Mulher

30 anos de contribuição;

metade do tempo que, na data de entrada em vigor da Reforma, faltaria para atingir 30 anos de contribuição.

Aposentadoria Especial (incluindo Regra de Transição)

A Aposentadoria Especial é devido aos trabalhadores que exerceram suas atividades sujeitos a agentes insalubres, prejudiciais à saúde, ou perigosos.

Quem realiza estas atividades, como soldadores, mineradores, médicos, dentistas, vigias, vigilantes, até a Reforma, não precisava cumprir uma idade mínima.

Os requisitos antes da Reforma eram os seguintes:

15 anos de atividade especial para as atividades de alto risco (mineração subterrânea em frente de produção);

20 anos de atividade especial para as atividades de médio risco (mineração subterrânea afastada da frente de produção ou atividades com exposição ao amianto);

25 anos de atividade especial para as atividades de baixo risco (demais atividades insalubres ou perigosas).

Isto é, reunindo o tempo de atividade especial mínimo, o segurado já poderia se aposentar.

Atenção: ainda é possível se aposentar nestes moldes, bastando que cumpra os requisitos até o dia 12/11/2019.

Caso não tenha reunido os requisitos até esta data, o segurado irá entrar na Regra de Transição da Aposentadoria Especial, que requer:

15 anos de atividade especial + 66 pontos para as atividades de alto risco;

20 anos de atividade especial + 76 pontos para as atividades de médio risco;

25 anos de atividade especial + 86 pontos para as atividades de baixo risco.

A pontuação é a somatória da sua idade, tempo de atividade especial e tempo de contribuição “comum”.

Ou seja, mesmo que você tenha trabalhado em atividades não-especiais, este tempo irá te ajudar a alcançar a pontuação mínima.

Apesar desta Regra de Transição ter incluído os pontos como requisito, você ainda tem chance de se aposentar relativamente cedo, pois pode incluir tempo de contribuição na contagem da pontuação.

3. É possível se aposentar com 50 anos?

Sim, se você se encaixar em alguma das 5 regras que permitem a aposentadoria sem idade mínima.

Você deve ter percebido que existem 6 aposentadorias que não levam em conta a idade como requisito:

Aposentadoria por Tempo de Contribuição, para requisitos completados até o dia 12/11/2019;

Aposentadoria por Pontos, para requisitos completados até o dia 12/11/2019;

Aposentadoria Especial, para requisitos completados até o dia 12/11/2019;

Regra de Transição da Aposentadoria por Pontos;

Regra de Transição do Pedágio de 50%;

Regra de Transição da Aposentadoria Especial.

Cito aqui também a Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência e a Aposentadoria por Tempo de Contribuição Rural.

Porém, como são casos mais específicos, vou deixar o Guia Completo no nome de cada benefício, ok?

Voltando ao assunto: é bem provável que se você está lendo este conteúdo, ainda não é aposentado.

Então vou reduzir as possibilidades de aposentadoria com 50 anos para as três Regras de Transição citadas.

4. Como se aposentar na regra dos pontos aos 50 anos?

Vamos pensar primeiro na hipótese da Regra da Aposentadoria por Pontos, que precisa de 99/89 pontos + 35/30 anos de contribuição.

Um homem, em 2022, que possui 50 anos de idade e 35 anos de contribuição somaria 85 pontos, 14 pontos a menos do que o necessário.

Mesmo se o homem possuir 55 anos de idade, ele terá 9 pontos a menos que o necessário.

Vamos ver agora em relação a mulher: 50 anos de idade + 30 anos de contribuição em 2022.

Ela somará 80 pontos, 9 anos abaixo do necessário.

Se ela possuir 55 anos, a pontuação vai para 85, mas continua menor que 89 pontos.

A saída aqui é o segurado ou segurada ter bastante tempo de contribuição para poder compensar essa pontuação faltante.

Mesmo se formos pensar nessa hipótese, o segurado teria que começar a ter trabalhado muito cedo para fazer essa compensação, principalmente para os segurados homens, que necessitam uma pontuação maior.

Vamos considerar uma pessoa que trabalhou desde os 16 anos de forma ininterrupta, a pontuação ainda fica abaixo do necessário.

É possível? Sim, mas muito difícil.

A única possibilidade que eu vejo são os segurados que iniciaram suas atividades na zona rural.

O INSS considera a atividade rural a partir dos 14 anos, mas o STJ, em decisão recente, entende que pode ser contado como tempo desde quando o segurado começou a exercer suas atividades no campo, mesmo antes dos 14 anos.

Assim, se o trabalhador conseguir comprovar o trabalho realizado, ele pode somar o tempo necessário, mas isso ocorre em alguns casos específicos, apenas.

5. Como se aposentar na regra do pedágio 50% aos 50 anos?

Essa possibilidade é mais fácil de se conseguir.

Como você viu, é preciso que o segurado estivesse a menos de 2 anos de se aposentar na data que a Reforma entrou em vigor.

Vamos pensar então que um homem tinha 50 anos de idade + 33 de contribuição na Reforma (13/11/2019).

Ela poderá utilizar desta Regra de Transição.

Ele irá se aposentar em novembro de 2022, já aplicando o pedágio de 50%, com seus 53 anos de idade.

Veja que a possibilidade aqui é mais palpável, pois com 50 anos de idade e 33 de contribuição, o segurado começou a trabalhar com 17 anos de idade (de forma ininterrupta).

A possibilidade fica mais evidente se formos pensar numa trabalhadora.

Imagine: segurada com 48 anos de idade + 29 de contribuição na data da Reforma.

Ela já teria se aposentado em junho de 2021, já aplicado o pedágio de 50%, com seus 49/50 anos de idade.

Pelo fato da Regra de Transição do Pedágio de 50% depender somente do seu tempo de contribuição (principalmente se estava perto da aposentadoria na hora que a Reforma entrou em vigor), fica mais fácil a faixa etária dos 50 anos conseguir se aposentar.

A parte negativa é que a regra de cálculo deste benefício aplica o fator previdenciário, que leva em conta:

expectativa de sobrevida;

idade;

tempo de contribuição.

Considerando que 50 anos não é uma idade tão avançada, pode ser que seu fator possa abaixar seu fator previdenciário.

O mais recomendado é acessar nossa calculadora de fator previdenciário e verificar o valor.

6. Como se aposentar na Regra de Transição da Aposentadoria Especial aos 50 anos?

Como você viu anteriormente, o segurado (homem ou mulher) precisa cumprir 66/76/86 pontos + 15/20/25 anos de atividade especial, dependendo do risco de sua atividade.

Para os trabalhos de mineração subterrânea em frente de produção, o cenário é mais favorável.

Se a pessoa trabalhou 15 anos nesta atividade e possui 51 anos de idade, ela já conseguirá se aposentar nesta Regra de Transição.

Quanto aos outras atividades, o buraco pode ser mais embaixo.

Vamos pensar num dentista que possui 53 anos de idade + 25 anos de atividade especial.

Ele somará 78 pontos, 8 pontos abaixo do necessário para a sua atividade.

Porém, como eu disse antes, o tempo de contribuição “comum” entra na contagem da pontuação.

Então, se o dentista trabalhou 8 anos como auxiliar administrativo em uma empresa, por exemplo, ele terá os 86 pontos necessários e conseguirá se aposentar nesta Regra de Transição.

Portanto, para quem deseja se aposentar por volta dos 50 anos na Regra de Transição da Aposentadoria Especial, é desejável um considerável tempo de contribuição comum, para ajudar a atingir a pontuação mínima (exceto para as atividades de alto risco).

7. Períodos que podem aumentar seu tempo de contribuição

Caso você esteja querendo aumentar seu tempo de contribuição, existem alguns períodos que você nem imagina, mas podem te ajudar na empreitada de reunir os requisitos para se aposentar cedo.

Eles são:

períodos rurais, como citei antes;

recolhimentos em atraso para contribuintes individuais (incluindo Microempreendedores Individuais – MEIs) e facultativos;

tempo de serviço militar;

tempo como aluno-aprendiz;

conversão de atividade especial em tempo de contribuição;

tempo de trabalho exercido no exterior;

trabalhos que não constam no CNIS, incluindo trabalhos informais;

trabalho no serviço público;

tempo que você recebeu algum Auxílio Doença ou Aposentadoria por Invalidez.

E não se preocupe, pois eu tenho um conteúdo onde explico detalhadamente sobre cada período que pode ser uma mão na roda na hora de aumentar seu tempo de contribuição.

8. Vale a pena se aposentar aos 50 anos? Dica de especialista

Depende do que é mais importante para você: se aposentar mais rápido ou recebendo um valor melhor.

O que eu e outros especialistas aconselhamos é um meio termo entre esses dois pontos.

Digo isso, pois, essa questão depende muito do seu tempo de contribuição, de qual regra de aposentadoria escolhida e de como foram os valores dos seus recolhimentos.

Se você for optar pela Regra de Transição do Pedágio de 50% e for se aposentar “novo”, é muito provável que a idade fará com que seu fator previdenciário caia, e, deste modo, também abaixará o valor do seu benefício.

O mais recomendado seria esperar alguns anos para solicitar a aposentadoria.

No caso da Regra de Transição da Aposentadoria por Pontos, não é aplicado o fator previdenciário.

O valor do benefício depende diretamente do valor dos seus recolhimentos desde julho de 1994 e do seu tempo total de contribuição.

Quanto mais, melhor.

Dica de especialista

Aqui vai uma dica de ouro: realize um Planejamento Previdenciário.

Em linhas simples, o Planejamento Previdenciário é um serviço de organização e de preparação pré-aposentadoria que visa a garantir que você se aposente de forma mais rápida e recebendo o melhor benefício possível.

Em um bom Planejamento, você recebe informações super completas e detalhadas sobre sua situação previdenciária, incluindo:

tempos e salários de contribuição ao INSS;

períodos com recolhimentos irregulares;

indicação das melhores formas de recolhimento e para quais benefícios os recolhimentos irão contar;

verificação dos cenários de aposentadoria (antes e depois da reforma);

direito às possíveis ações (Imposto de Renda para quem mora no exterior e Revisão da Vida Toda, etc.);

projeção de benefícios não programáveis (benefícios por incapacidade e pensão por morte para seus dependentes);

verificação e cálculo de períodos de recolhimento em atraso;

projeções com cálculos completos de aposentadoria considerando o teto e salário-mínimo

comparação de custo/benefício em relação às opções aplicáveis ao seu caso;

outros pontos específicos que você quiser que sejam tratados na sua aposentadoria.

São muitos benefícios no Planejamento Previdenciário!

Se você está na dúvida se deve se aposentar ou esperar mais um pouco, ou até sobre qual regra é a melhor para você, com certeza é uma boa realizar um Planejamento.

Você está na idade ideal para isso. 🙂

Dessa forma, você saberá, com toda certeza, como deve administrar sua futura aposentadoria daqui para frente.

Conclusão

Lendo este conteúdo, você conseguiu ver, primeiramente, os requisitos de aposentadorias que levam e não levam a idade como requisito do benefício.

Você entendeu melhor como são as Regras de Transição e cenários de aposentadoria para quem tem por volta dos 50 anos de idade.

Além disso, você viu possíveis soluções para aumentar seu tempo de contribuição e conseguir seu benefício.

E, por fim, dei uma dica de ouro para você ter certeza de qual será o melhor tipo de aposentadoria para você através do Planejamento Previdenciário.

A aposentadoria é algo muito importante em sua vida. Portanto, tenha bastante cuidado quando for solicitá-la.

É melhor fazer o requerimento para o benefício tendo certeza de tudo, não é? hehe.

E então, conhece alguém que está por volta dos 50 anos que deve ler essas informações?

Compartilhe o post para ele ou ela via Whatsapp. Pode ser que você tire uma dúvida que a pessoa tem há tempos.

Até a próxima, tchau 🙂

Qual é a Aposentadoria Mais Rápida de se Conseguir? (2022)

Afinal, qual é a aposentadoria mais rápida de se conseguir: por idade ou tempo de contribuição?

Tenho certeza que essa dúvida já deve ter passado pela sua cabeça.

Principalmente se você já tem idade para se aposentar e/ou muitos anos de trabalho e contribuições ao INSS.

Saber qual é a aposentadoria mais rápida é uma mão na roda, pois assim você consegue planejar quando você vai se aposentar e com qual valor.

Me acompanhe nesse conteúdo para entender sobre:

1. Qual é a idade mínima para se aposentar?

Em regra, a idade mínima para se aposentar é de 65 anos para os homens e 62 anos para as mulheres.

Essas são as idades mínimas da nova aposentadoria programada, que a Reforma da Previdência trouxe e está vigente desde novembro de 2019.

Além da idade, também são necessários 20 anos de contribuição para homens e 15 para as mulheres.

Você deve estar se perguntado: “isso significa que não posso me aposentar com menos idade?”

Não.

Você pode se aposentar com menos de 65/62 anos.

Existem três casos em que isso é possível:

Regras de transição que não precisam de idade mínima.

Regras de transição que precisam de menos de 65/62 anos.

Direito adquirido às regras antigas (antes da Reforma).

Vou falar melhor de cada um deles nos próximos tópicos.

2. Regras de transição que não precisam de idade mínima

As regras de transição são modalidades de aposentadoria que estão vigentes desde a aprovação da Reforma da Previdência.

Tem direito a elas quem começou a contribuir para o INSS antes da Reforma, mas não preencheu os requisitos para se aposentar até 12/11/2019.

Existem algumas regras de transição que você não precisa de uma idade mínima, somente do tempo de contribuição mínimo ou pontuação.

Vou falar das três mais comuns:

Pedágio 50%

Apenas para quem faltava menos de 2 anos para se aposentar na data da Reforma da Previdência (13/11/2019).

Homem

35 anos de tempo de contribuição + metade do tempo que faltava para completar 35 anos na data da Reforma (13/11/2019);

180 meses de carência.

Mulher

30 anos de tempo de contribuição + metade do tempo que faltava para completar 30 anos na data da Reforma (13/11/2019);

180 meses de carência.

Pontos por Transição

Não existe uma idade mínima para essa regra, mas tenha em mente que pontos são a soma da idade + tempo de contribuição.

Ou seja, quanto mais tempo de contribuição você tiver, menor é a idade necessária e vice-versa.

Homem

35 anos de tempo de contribuição.

99 pontos em 2022.

os pontos começaram com 96 e aumentam 1 por ano desde 2020, até chegar em 105 pontos.

Mulher

30 anos de tempo de contribuição.

89 pontos em 2022.

os pontos começaram com 86 e aumentam 1 por ano desde 2020, até chegar em 100 pontos.

Elaboramos essa tabela para você entender melhor:

Pontos para homens

Pontos para mulheres

2019

96

86

2020

97

87

2021

98

88

2022

99

89

2023

100

90

2024

101

91

2025

102

92

2026

103

93

2027

104

94

2028

105 (limite)

95

2029

105

96

2030

105

97

2031

105

98

2032

105

99

2033

105

100 (limite)

2034

105

100

…

105

100

Especial (por insalubridade ou periculosidade)

Essa regra de transição só é válida para quem trabalhou com insalubridade ou periculosidade, que chamamos de atividade especial:

86 pontos + 25 anos de atividade especial para trabalhos de menor risco (atividades de médicos, enfermeiros, pessoas expostas a ruídos acima do permitido, frio ou calor intensos, etc.);

76 pontos + 20 anos de atividade especial para trabalhos de médio risco (pessoas que trabalham em minas subterrâneas afastadas da frente de produção ou expostas a amianto);

66 pontos + 15 anos de atividade especial para trabalhos de alto risco (pessoas que realizam atividades permanentes no subsolo de mineração subterrânea, em frente de produção).

Os requisitos são os mesmos para homens e mulheres.

Os pontos aqui são a soma da sua idade + tempo especial + tempo em outras atividades (não insalubres).

3. Regras de transição que precisam de menos de 65/62 anos

Existem ainda algumas regras que exigem menos de 65 anos dos homens e menos de 62 anos das mulheres.

As três regras mais comuns são:

Pedágio 100%

Geralmente é uma regra benéfica somente para quem muito tempo de contribuição e estava próximo de se aposentar em novembro de 2019 (data da Reforma da Previdência).

Homem

35 anos de tempo de contribuição + dobro do tempo que faltava para completar 35 anos na data da Reforma (13/11/2019).

60 anos de idade.

Mulher

30 anos de tempo de contribuição + dobro do tempo que faltava para completar 30 anos na data da Reforma (13/11/2019).

57 anos de idade.

Idade mínima progressiva

É uma das regras que exigem menos idade atualmente. Porém, ao passar dos anos, o requisito etário aumenta.

Homem

35 anos de tempo de contribuição.

62 anos e 6 meses de idade em 2022.

A idade começou em 61 anos de idade e 6 meses em 2020, e aumenta 6 meses por ano até atingir 65 anos.

Mulher

30 anos de tempo de contribuição.

57 anos e 6 meses de idade em 2022.

A idade começou em 56 anos de idade e 6 meses em 2020, e aumenta 6 meses por ano até atingir 62 anos.

Idade por transição

Essa é a regra mais parecida com a antiga aposentadoria por idade. A diferença aqui é a idade mínima para as mulheres, que aumenta a cada ano.

Homem

15 anos de tempo de contribuição.

65 anos de idade.

Mulher

15 anos de tempo de contribuição.

61 anos e 6 meses em 2022

A idade começou em 60 anos de idade + 6 meses em 2020, e aumenta 6 meses por ano até chegar em 62 anos em 2023.

4. Direito adquirido às regras antigas (antes da Reforma)

Há também a possibilidade de se aposentar com as regras antigas da aposentadoria por idade.

Isso é possível se você completou os requisitos dessa aposentadoria até a Reforma da Previdência (13/11/2019).

Por isso, se você preencheu as regras abaixo até essa data, você tem o que chamamos de direito adquirido.

Aposentadoria por idade

Homem: 65 anos de idade e 180 meses de carência.

Mulher: 60 anos de idade e 180 meses de carência.

Aposentadoria por tempo de contribuição

Homem: 35 anos de tempo de contribuição.

Mulher: 30 anos de tempo de contribuição.

Aposentadoria por pontos

Homem: 96 pontos e 35 anos de tempo de contribuição.

Mulher: 86 pontos e 30 anos de tempo de contribuição.

Aposentadoria especial

Os requisitos são iguais para homens e mulheres:

Atividades de baixo risco: 25 anos de atividade especial.

Atividades de médio risco: 20 anos de atividade especial.

Atividades de alto risco: 15 anos de atividade especial.

Antes da Reforma também era possível converter o tempo especial (insalubre e/ou periculoso) para adiantar uma aposentadoria “comum”, como as outras que citei acima.

Temos um conteúdo completo sobre como funciona essa conversão, que pode fazer você se aposentar 10 anos mais cedo: Como Converter Tempo Especial em Comum?

A Reforma foi bastante prejudicial aos trabalhadores, por isso, se você viu que tem direito às regras antigas, é uma notícia ótima!

Para entender melhor como funcionam as regras antigas e como calcular o valor da aposentadoria, confira nosso guia completo: Como se Aposentar em 2022?

5. Qual é a aposentadoria mais rápida de se conseguir?

Assim como quase tudo no direito previdenciário: depende do caso.

Dois segurados com a mesma idade podem se aposentar em datas diferentes, e dois segurados com o mesmo tempo de contribuição também podem se aposentar em datas diferentes, dependendo da idade que tiverem.

Dentre todas essas opções que citei acima, a mais rápida de se conseguir vai depender muito da sua idade e de quanto tempo de contribuição você tinha até o dia 13/11/2019.

Vou dar exemplos de casos comuns para você ver se algum se encaixa com a sua realidade:

Para quem é mais jovem e tem bastante tempo de contribuição.

Para quem está perto de completar 60 anos de idade.

Para quem quer fugir dos pedágios.

Para quem tem menos tempo de contribuição e já passou dos 60 anos de idade.

Para quem é mais jovem e tem bastante tempo de contribuição

De uma maneira geral, para segurados mais jovens, a regra do pedágio de 50% é uma das mais rápidas, pois não possui uma idade mínima.

Mas é importante lembrar que homens precisavam ter completado 33 anos de contribuição, ou mais, até o dia 13/11/2019 e mulheres, 28 anos ou mais.

Outra modalidade que pode ser alcançada sem uma idade mínima é a por pontos, apesar de a pontuação ser calculada somando o tempo de contribuição e a idade.

Porém, essa modalidade de aposentadoria já não é muito benéfica para os segurados.

Isso porque está extremamente difícil de alcançar a pontuação necessária e ela não traz nenhuma mudança na forma de cálculo (que vou explicar mais pra frente).

Para quem está perto de completar 60 anos de idade

Em 2022, a que possui o menor requisito etário é a do pedágio de 100%, mas ela, por si só, é complicada de se conseguir.

Isso porque você precisa cumprir o dobro do tempo que faltava para atingir o tempo mínimo de contribuição de 35 anos para os homens e 30 para as mulheres até o dia 13/11/2019.

Além disso, o homem precisa contar com 60 anos de idade e a mulher com 57 anos de idade.

Portanto, já vemos que é um benefício que não vem tão rápido, mas possui uma regra de cálculo mais benéfica.

Vou falar disso no próximo tópico!

Para quem quer fugir dos pedágios

Nós também temos a regra da idade progressiva, que em 2022 requer 62 anos e 6 meses de idade dos homens e 57 anos e 6 meses das mulheres.

O requisito aumenta 6 meses por ano.

Essa modalidade também possui mais alguns requisitos, que são os 35 anos de contribuição para o homem e 30 para as mulheres.

Ela é direcionada para os segurados que alcançaram os 35 ou 30 anos de contribuição, mas não querem esperar o tempo do pedágio, conseguindo uma aposentadoria mais rápida.

Porém, ela possui uma regra de cálculo menosbenéfica do que as regras de pedágio.

Para quem tem menos de tempo de contribuição e já passou dos 60 anos de idade

Agora, a última regra de transição que sobrou, e provavelmente a mais rápida, é a Regra de Transição da Aposentadoria por Idade.

Nesta regra, os segurados precisam ter 65 anos se forem homens e 61 anos e 6 meses se forem mulheres, aumentando em 6 meses até chegar aos 62 anos em 2023.

O mais interessante aqui é o tempo de contribuição, que é só de 15 anos. Muito menor se compararmos com as outras regras.

As aposentadorias, em sua maior parte, estão com requisitos muito mais difíceis de se alcançar se compararmos com as regras anteriores à Reforma da Previdência.

Temos somente uma regra que não precisa de uma idade mais avançada, que é na Regra de Transição do Pedágio de 50%.

6. Qual o valor das aposentadorias para 2022?

Vou dividir esse tópico em três:

Valor das aposentadorias nas regras de transição com idade mínima e pontuação.

Valor das aposentadorias nas regras de transição dos pedágios (50 e 100%).

Valor das aposentadorias nas regras antigas.

Valor das aposentadorias nas regras de transição com idade mínima e pontuação

Essa é a regra de praticamente todas as regras de transição, exceto as do pedágio de 50% e 100%.

Primeiro passo: some todos os seus salários de contribuição (desde julho de 1994) e faça uma média.

Segundo passo: calcule 60% do valor da média.

Terceiro passo: acrescente 2% ao ano que ultrapassar:

20 anos de contribuição para os homens.

15 anos de contribuição para as mulheres.

Quanto mais tempo você tiver acima de 20 ou 15 anos de contribuição, ou seja, quanto mais próximo dos 100% você ficar, maior será o valor da sua aposentadoria.

Você só vai conseguir uma aposentadoria integral (no valor da sua média salarial) se conseguir ter 40 anos de contribuição (homem) ou 35 anos de contribuição (mulher).

Importante: o redutor que mencionei no segundo passo não se limita a 100%, podendo chegar a 104%, 110% e assim por diante.

Valor das aposentadorias nas regras de transição dos pedágios

Para o pedágio de 50%, o cálculo é feito da seguinte forma:

Primeiro passo: some todos os seus salários de contribuição (desde julho de 1994) e faça uma média.

Segundo passo: multiplique essa média pelo seu fator previdenciário.

Esse será o valor da sua aposentadoria.

Já para o pedágio de 100%, o cálculo é muito mais benefício.

Você só precisa calcular a média dos seus salários a partir de julho de 1994 até hoje.

E você vai receber exatamente essa média, sem nenhum redutor.

Essa é a única regra que garante uma aposentadoria integral logo de cara.

Não é a toa que é uma das mais difíceis de se conseguir…

Valor das aposentadorias nas regras antigas

Se você tem direito de se aposentar nas regras anteriores à Reforma da Previdência, a regra de cálculo provavelmente será mais benéfica!

Todas as regras (idade, tempo de contribuição, pontos e especial) partem do mesmo passo:

Calcular a média das 80% maiores contribuições desde julho de 1994.

Isso significa que os salários mais baixos serão excluídos do cálculo, fazendo com o valor da sua média aumente.

A partir daí, cada regra tem passos diferentes:

Para as aposentadorias por pontos e especial, você recebe o valor da média, sem redutores.

Essas são as aposentadorias integrais das regras anteriores à Reforma.

Na aposentadoria por idade, você recebe 70% do valor da média + 1% por ano de contribuição.

E na aposentadoria por tempo de contribuição, você recebe o valor da média multiplicado pelo seu fator previdenciário.

As regras antigas sempre são mais benéficas?

Nem sempre!

Já vi casos aqui no escritório de clientes que conseguiram um valor melhor de aposentadoria nas novas regras.

E isso não é tão raro quanto você pensa.

A melhor forma de saber qual regra é a melhor para você é calculando e comparando todas as regras que mencionei.

Quem faz isso com precisão é um bom advogado especialista em previdenciário.

É esse profissional que vai conseguir te passar orientações práticas e precisas de como você pose se aposentar com o melhor valor possível para o seu caso.

Temos um conteúdo com 9 dicas de como escolher um excelente advogado. Vale a pena a leitura: Como Escolher um Advogado de Confiança?

7. Como adiantar a sua aposentadoria em 2022?

Existem alguns períodos que podem contar no seu tempo de contribuição e adiantar a sua aposentadoria.

E isso é algo que o INSS não te conta…

Exemplos:

Períodos trabalhados com insalubridade e/ou periculosidade.

Períodos como aluno aprendiz.

Tempo de serviço militar.

Período trabalhado no exterior.

Tempo de atividade rural.

Período como servidor público.

Entre outros.

Temos um guia completo em que falamos sobre todos os períodos que contam para aposentadoria e como fazer para o INSS reconhecê-los.

Eu mesma já vi um caso de um cliente que conseguiu se aposentar 10 anos mais cedo comprovando alguns dos períodos que citei acima.

Veja como ele conseguiu isso aqui: Como comprovar períodos a mais de trabalho para chegar ao tempo mínimo?

Conclusão

Se aposentar o mais cedo possível é o sonho de muitas pessoas, ainda mais depois da Reforma da Previdência.

Te mostrei nesse conteúdo quais são as regras mais rápidas de se conseguir.

Você viu qual não possui idade mínima, que é a regra do pedágio de 50%, qual possui menos tempo de contribuição, que á regra de idade por transição, e como conseguir uma aposentadoria integral com a regra do pedágio de 100%.

Você ainda viu os requisitos das aposentadorias nas regras anteriores á Reforma, válidas se você possui direito adquirido.

Como sempre indico aqui no blog e nas lives do YouTube, a melhor forma de você ter uma aposentadoria justa e segura é através de cálculos e comparações das melhores regras para você.

E quem pode te auxiliar nisso é um advogado especialista em previdenciário.

É ele que vai te mostrar os melhores caminhos para sua futura aposentadoria.

Então, gostou do conteúdo? Compartilhe no WhatsApp com seu amigo ou familiar que está perto de se aposentar.

Tenho certeza que será de grande ajuda.

Até a próxima!

Tenho idade para aposentar, mas pouco tempo de contribuição. O que fazer?

Em regra, você precisa de, pelo menos, 15 anos de tempo de contribuição para se aposentar.

Mas e se eu te dissesse que há uma exceção?

Pois é, dependendo da sua idade e de quando você começou a trabalhar, você pode ter direito a um tempo diferenciado de contribuição para aposentadoria.

Ou, ainda, um benefício assistencial se você nunca contribuiu.

Recebo essas dúvidas todos os dias no escritório.

Isso porque é muito comum vermos pessoas de idade avançada que contribuíram pouco ao INSS ao longo da vida.

Por isso, nesse conteúdo vou te explicar tudo sobre:

1. Qual é o tempo mínimo de contribuição para aposentadoria?

O tempo mínimo de contribuição para aposentadoria é de 15 anos.

Estou falando aqui da aposentadoria por idade, que, dentre todas as modalidades, é a que possui o menor requisito de tempo de contribuição.

Além disso, também são necessários 180 meses (15 anos) de carência, um requisito diferente do tempo de contribuição.

Diferença entre carência e tempo de contribuição

A carência é o tempo mínimo que você precisa contribuir ao INSS para conseguir qualquer benefício, seja aposentadoria ou benefícios por incapacidade.

Diferente do tempo de contribuição, ela é contada em meses e não em dias.

Funciona exatamente como a carência de um plano de saúde, em que cada benefício tem uma certa quantidade de meses de carência como requisito.

No INSS é exatamente assim.

Já o tempo de contribuição, que é contado em anos, diz respeito ao período que você contribuiu ao INSS, seja como CLT, autônomo, MEI, baixa-renda ou facultativo.

A carência seria um pré-requisito para ter direito a um benefício. E o tempo de contribuição é o requisito em si.

2. Qual é a idade mínima para se aposentar?

Antes da Reforma da Previdência (13/11/2019), homens precisavam ter 65 anos de idade e mulheres de 60 anos para se aposentar.

Estou falando aqui da regra da aposentadoria por idade, uma das aposentadorias mais comuns do INSS.

Hoje em dia a coisa muda um pouco de cenário.

Em 2022, os homens continuam precisando de 65 anos, mas o requisito para as mulheres aumentou. Agora é 61 anos e 6 meses.

E mais: o requisito da idade é progressivo para as mulheres. Ele aumenta em 6 meses por ano e vai parar no limite de 62 anos para elas.

Em 2023, o limite de 62 anos.

Além disso, como eu mencionei acima, são necessários 15 anos de contribuição e 180 meses de carência para ter direito a uma aposentadoria por idade (regra da aposentadoria por idade por transição).

Em resumo:

Se você começou a trabalhar antes da Reforma da Previdência e completou os requisitos até 13/11/2019, você precisa de:

65 anos de idade e 180 meses de carência, se homem;

60 anos de idade e 180 meses de carência, se mulher.

Se você começou a trabalhar antes da Reforma da Previdência, mas ainda não completou os requisitos necessários para se aposentar, você precisa de:

65 anos, 15 anos de contribuição e 180 meses de carência, se for homem;

60 anos + 6 meses por ano, a partir de 2020, 180 meses de carências e 15 anos de contribuição, se for mulher.

Em 2021: 61 anos;

Em 2022: 61 anos e 6 meses;

Em 2023: 62 anos.

Exceção para trabalhadores rurais

Se você for trabalhador rural, pescador artesanal, seringueiro ou indígena, você tem direito a uma aposentadoria por idade diferenciada.

O requisito de idade para esses trabalhadores é de:

55 anos para mulheres;

60 anos para homens;

carência de 180 meses.

Essas regras não foram alteradas com a Reforma da Previdência.

Exceção para pessoas com deficiência

Assim como no caso dos trabalhadores rurais, a pessoa com deficiência também possui requisitos específicos na aposentadoria por idade.

São eles:

55 anos para mulheres;

60 anos para homens;

180 meses de carência;

15 anos de contribuição.

Esses requisitos independem do grau de deficiência e não foram alterados com a Reforma.

3. Qual o valor da aposentadoria por idade?

O valor da aposentadoria por idade mudou após a Reforma da Previdência.

Antes, o cálculo era:

Média dos 80% maiores salários a partir de julho de 1994;

Dessa média, você recebe 70% + 1% ao ano de contribuição.

Pode ser aplicado o fator previdenciário somente se for mais benefício para você.

Essa regra de cálculo é valida pera quem fechou os requisitos antes da Reforma da Previdência e também às pessoas com deficiência que desejam se aposentar por idade (antes e depois da Reforma).

A partir da Reforma, o cálculo mudou bastante, ficando assim:

Média de todos os salários a partir de julho de 1994;

Dessa média, você vai receber 60% + 2% ao ano que ultrapassar 20 anos de contribuição para homens e 15 anos para mulheres.

4. Exceção: como se aposentar com menos de 15 anos de contribuição?

Sim, é possível se aposentar com menos de 15 anos de contribuição.

Eu mesma já vi casos de uma cliente que se aposentou com 11 anos de contribuição.

Essa exceção é a regra de transição da carência reduzida.

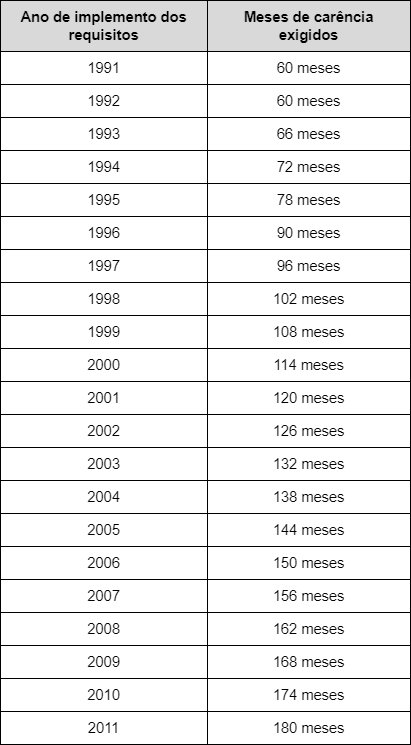

Funciona assim: quem começou a contribuir para o INSS antes de 1991 e chegou à idade mínima para se aposentar até 2010, consegue o benefício com um tempo de carência reduzido.

De 1991 até 2010, o período mínimo de carência foi aumentando progressivamente, até chegar em 180 meses em 2011.

E continua em 180 meses até hoje.

Abaixo está a tabela da progressão do requisito da carência para quem se encaixa nesses casos:

Para cada ano, temos uma quantidade de meses necessários para a carência referente àquele ano específico.

Vou te dar um exemplo para você entender melhor.

Cleusa completou 60 anos em 2009. Se observarmos na tabela, em 2009 o requisito da carência era de 168 meses.

Isso quer dizer que, ao invés dos 15 anos de carência, Cleusa vai precisar de 14 anos.

Pode parecer pouco, mas como em 2021, Cleusa já está com 72 anos, esse ano de diferença pode ser muito impactante.

Além da aposentadoria por idade, a regra da carência reduzida também vale para:

Aposentadoria por tempo de contribuição;

Aposentadoria especial.

Se em 2021 você tem, no mínimo, 71 anos de idade (mulher) e 76 anos de idade (homem) e possui períodos de trabalho antes de 1991, você pode fazer jus a essa regra.

Para ter certeza dos seus direitos, converse com um advogado previdenciário de confiança para te auxiliar.

É ele quem fará todo o estudo do seu caso e se mostrará a melhor regra de aposentadoria.

5. Por que o tempo mínimo de contribuição é obrigatório para as aposentadorias?

Você já sabe qual o tempo mínimo de contribuição para se aposentar e a exceção que temos para o requisito da carência.

Vou te contar agora do porquê do sistema do INSS funcionar assim.

Por mais que já tenha uma idade bem avançada, você pode não conseguir uma aposentadoria se não tiver o tempo de contribuição mínimo.

Nesses casos, talvez você seja apto a receber o benefício assistencial para baixa-renda, que vou falar mais para frente.

Mas, uma aposentadoria, não.

Já vi casos de clientes que perderam anos de tempo de contribuição apenas porque não fizeram os recolhimentos da maneira correta, ou até por falta de informações.

É bem triste…

Isso acontece porque o INSS é um sistema contributivo solidário.

Quer dizer que para um segurado ter direito a uma aposentadoria, ele tem que ter ajudado a “custear” a aposentadoria de outras pessoas quando ele ainda estava na ativa.

Portanto, se ele não pagou contribuições durante a vida, não terá direito de se aposentar.

6. Como comprovar períodos a mais de trabalho para chegar ao tempo mínimo?

Existem alguns períodos que podem aumentar o seu tempo de contribuição e fazer você se aposentar mais rápido.

Vou mostrar algumas opções que você tem para comprovar esses períodos e conseguir alcançar os 15 anos de contribuição.

Para você entender bem como esses períodos são importantes e podem garantir a aposentadoria de um segurado, vou dar um exemplo de um cliente do escritório.

Vamos chamá-lo de João (fictício).

João, que hoje tem 67 anos, procurou o Ingrácio para se aposentar, pois ele tem apenas 5 anos registrados na carteira.

Na consulta, João descobriu que vários períodos de trabalho da vida dele poderiam aumentar o tempo de contribuição para aposentadoria.

Vou exemplificar esses períodos que podem ser considerados e que o João descobriu na consulta dele.

Vamos começar logo no início da vida do seu João, quando ele morava com a família no interior do Paraná…

Período de atividade rural

Se você trabalhou em período rural, esses anos podem contar para sua aposentadoria.

Tudo depende da documentação.

Qualquer trabalho rural exercido até novembro de 1991 é contado como tempo de contribuição. Mesmo se não houve contribuição previdenciária.

Vamos voltar ao exemplo:

A família do João (exemplo acima) morava em uma fazenda e plantava milho e soja.

Eles faziam a venda desses produtos apenas para o próprio sustento, e o restante que não era vendido, eles mesmos consumiam.

Esse tipo de atividade caracteriza o pai do João como um segurado especial.

E como ele ajudava o pai desde os 12 anos, João também entra nessa categoria.

A partir dos 12 anos, a justiça reconhece o trabalho rural para fins de aposentadoria, então, João consegue utilizar esse tempo.

Ele pode usar os seguintes documentos para comprovar esse período desde os seus 12 anos:

matriculas escolares da época.

contratos de rurais (parceria, arrendamento ou meação);

notas fiscais e blocos de anotações do produtor;

declarações de cooperativas e órgãos públicos;

comprovantes de recolhimentos das empresas adquirentes de produtos; dentre outros.

autodeclaração de segurado especial de algum familiar.

Período de serviço militar

O tempo de serviço militar também pode adiantar sua aposentadoria e contar como tempo de contribuição.

O INSS não conta esse período automaticamente, por isso, você mesmo que deve incluí-lo na contagem de tempo de contribuição.

Basta apresentar a Certificação de Reservista ou Certidão da Junta Militar ao INSS.

E foi exatamente isso que João, do exemplo acima, fez.

Depois de trabalhar com o seu pai dos 12 aos 18 anos, que ele completou em dezembro, ele foi convocado para o serviço militar obrigatório e ficou lá por um ano.

No momento de pedir sua aposentadoria, João apresentou o certificado de reservista e o INSS averbou esse período como tempo de contribuição.

Se contarmos o tempo de atividade rural que o João exercia com o pai quando era mais novo e o tempo de serviço militar, já somamos mais 7 anos de contribuição para a aposentadoria do João.

Períodos trabalhados sem registro em carteira

Se você tem como comprovar períodos de trabalho sem carteira assinada, eles também contam para sua aposentadoria.

Como sempre, vai depender da documentação.

João, nosso exemplo, trabalhou por 3 anos em uma loja, porém as contribuições não contavam no extrato CNIS dele e ele achou que esse período estava perdido.

Mas, ele era um empregado CLT.

Isso significa que as contribuições não eram responsabilidade dele, e sim, da empresa que o contratou.

Mesmo ele não tendo a comprovação na carteira de trabalho ou CNIS, ele pode comprovar esse período de contribuição de diversas maneiras.

Ele pode apresentar:

holerites da época.

o contrato de trabalho.

declaração de imposto de renda.

rescisão do contrato de trabalho.

fichas de registro.

Caso o INSS reconheça esse tempo de contribuição, o senhor João chega nos 15 anos de contribuição no INSS!

Agora, imagino que você entendeu o quanto é importante ter a ajuda de um especialista nesses casos 🙂

Lista de períodos que podem aumentar o tempo de contribuição

Além dos períodos que exemplifiquei, também podem contar no tempo de contribuição:

Período trabalhado com insalubridade ou periculosidade (atividade especial);

Período como aluno-aprendiz;

Períodos em outros regimes de previdência (como servidor público);

Períodos de trabalho no exterior;

Períodos de recolhimentos em atraso;

Períodos que você recebeu auxílio-doença ou aposentadoria por invalidez.

Nós temos um conteúdo completo sobre quais são todos os períodos que contam para a aposentadoria.

Se você se identificou com o exemplo do João ou com os períodos que listei acima, recomendo a leitura!

7. Nunca contribuiu ao INSS? Você pode ter direito ao BPC/LOAS

Muita gente se confunde quando escuta sobre a “aposentadoria para quem nunca contribuiu” ou “aposentadoria para “baixa-renda”.

Se você já ouviu alguns desses termos, eles se referem ao Benefício de Prestação Continuada (BPC), também conhecido como LOAS.

São muitos nomes, mas o benefício é o mesmo.

Ele é destinado para pessoas que nunca contribuíram ao INSS ou contribuíram muito pouco.

Além disso, o BPC é um benefício assistencial (não é uma aposentadoria) pago para idosos e pessoas com deficiência que se enquadram como baixa-renda.

Na prática, é igual a uma aposentadoria: todo mês o BPC é pago pela Previdência Social para os segurados com direito ao benefício.

A diferença aqui é que não é pago 13° salário para quem recebe o BPC.

Os requisitos para conseguir o benefício são:

Ter 65 anos de idade ou ser pessoa com deficiência;

Situação de miserabilidade social;

Renda per capta menor ou igual a ¼ do salário mínimo (R$ 275 em 2021);

Inscrição atualizada no CadÚnico.

A situação de miserabilidade social é verificada por um assistente do CRAS.

Se ao ler os requisitos você percebeu que você ou algum familiar pode ter direito ao BPC, recomendo que você dê uma olhada no nosso conteúdo completo sobre o assunto.

Veja em: O que é o BPC/LOAS?

Conclusão

Ter idade avançada e pouco tempo de contribuição é a realidade de muitas pessoas.

Principalmente daquelas que trabalharam em meio rural ou tiveram muitos trabalhos informais ao longo da vida.

Mas, sempre há uma luz no fim do túnel.

Seja com uma aposentadoria com carência reduzida, se você começou a trabalhar antes de 1991.

Ou ainda com a comprovação de períodos que o INSS não reconhece logo de cara, como rural ou militar.

Ainda te expliquei o que é e como funciona o BPC/LOAS, caso você nunca tenha contribuído ao INSS e se encaixe nos demais requisitos.

Se ao ler esse conteúdo você percebeu que pode ter direito a uma aposentadoria mesmo com pouco tempo de contribuição, vá atrás dos seus direitos.

Procure um bom advogado especialista em aposentadorias para te auxiliar. É ele quem vai saber te indicar os melhores caminhos para o seu caso.

E se você conhece alguém que pode se encaixar em algum caso que expliquei aqui, compartilhe esse conteúdo no WhatsApp.

Até mais! 🙂

Aposentadoria do Empresário | Como Funciona?

Se você é empresário, com certeza já deve ter passado na sua cabeça como funciona sua futura aposentadoria, correto?

Mas, um detalhe muito importante que muitos não sabem é a forma de recolhimento ao INSS.

Sem contribuir da maneira certa, todos os seus planos da sua aposentadoria podem ir por água abaixo.

Não é isso que você quer, né?

É exatamente por isso que estou aqui para te ajudar nesse ponto!

Aqui no post, você ficará antenado sobre:

1. Quem é considerado empresário?

Segundo o art. 966 do Código Civil Brasileiro,

“considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens, ou de serviços”.

Exemplos de empresários:

eletricistas;

encanadores;

prestadores de serviços, em geral.

Neste sentido, Ricardo Negrão cita que é considerada empresarial:

“toda e qualquer atividade econômica, organizada para a produção ou circulação de bens, ou de serviços, excluídas as decorrentes de profissão de cunho intelectual, de natureza científica, literária ou artística”.

Portanto, quem exerce atividade em profissão intelectual ou de natureza científica, artística ou literária (mesmo contando com colaboradores) não são considerados empresários.

Cabe dizer que os empresários que realizam suas atividades com o auxílio de colaboradores, não são mais considerados empresários para o Código Civil.

O que se tem, na prática, é a atividade de natureza empresarial, visando o lucro.

Importante: todo o empresário deve formalizar sua própria inscrição na Junta comercial do seu respectivo estado.

Diferença entre empresário e autônomo

Para diferenciar os tipos de trabalhadores: quem realiza atividades de forma individual é considerado autônomo, como engenheiros, contadores, professores, arquitetos, entre outros.

Portanto, para o Código Civil, existe uma diferenciação entre o empresário e o autônomo.

Como o INSS vê o empresário?

Até 1999, havia diferenciação na figura do empresário e dos trabalhadores autônomos, diferença esta que expliquei no tópico acima.

Contudo, a partir do ano citado, estes profissionais “viraram” contribuintes individuais.

Os contribuintes individuais são aqueles que exercem atividade econômica por conta própria, oferecendo seus serviços ou realizando a venda de produtos para pessoas físicas, ou jurídicas.

Em conta disso, eles são considerados segurados obrigatórios do INSS, exatamente por realizarem atividades econômicas.

Os empresários devem realizar a contribuição por conta própria, exceto se prestarem serviços a outras empresas.

Se isso ocorrer, a obrigação do recolhimento cabe a empresa que contratou os serviços ou realizou a compra dos bens.

Portanto, respondendo à pergunta do tópico: o empresário é considerado como contribuinte individual. Ponto.

Porém, a forma de contribuição pode ser diferenciada, principalmente se o segurado recebe pró-labore.

Vou explicar melhor no próximo tópico.

Empresário x Microempreendedor Individual (MEI) | Qual a diferença?

Em linhas simples, o MEI é um tipo de empresa (a menor existente até hoje) que se limita ao faturamento anual de R$ 81.000,00 e a certas atividades.

O principal benefício de ser um MEI é ter uma carga tributária reduzida em relação aos demais tipos de empresa.

Além disso, o MEI não pode ter sócio e pode ter somente um empregado.

Estas limitações não se atribuem ao empresário.

Ele pode exercer qualquer atividade comercial não proibida por lei e adotar a forma que realiza as suas atividades da maneira que quiser.

Além disso, ele pode escolher livremente qual o tipo de empresa ele abrirá, como Empresa Individual, EIRELI (Empresa Individual de Responsabilidade Limitada), entre outros.

Falando especificamente do INSS, o MEI é considerado um contribuinte individual.

Segundo a Lei Complementar 123/2006 (norma que regula o MEI), a sua forma de recolhimento ao Instituto se dá através do DAS-MEI.

O valor da contribuição é de 5% sobre o valor do salário mínimo.

Esta contribuição dá direito somente a uma Aposentadoria por Idade simples, com valor de benefício de um salário mínimo.

Caso o MEI queira uma Aposentadoria por Tempo de Contribuição, ele deverá complementar sua contribuição com uma alíquota de 15%, através do código 1910.

Já a forma de contribuição do empresário você verá no próximo tópico.

2. Como o empresário deve contribuir para o INSS?